EU Taxonomie Grundlagen

Mit dem Beschluss des Green Deals in 2019 stellte die Europäische Union (EU) die Weichen für mehr Nachhaltigkeit bei Investitionen, zum Beispiel in Bereichen wie erneuerbaren Energien, Biodiversität oder Kreislaufwirtschaft. Das Ziel ist es, bis 2050 in der EU klimaneutral zu wirtschaften, wobei 2030 bereits eine Reduktion von 55% erzielt werden soll. Um diese Klimaziele zu erreichen, beinhaltet der Green Deal einen Investitionsplan von 1 Billion Euro über die nächsten 10 Jahre. Trotz dieser enormen Investitionssumme, ist die EU zur Erreichung der Pariser Klimaziele auf die Unterstützung der Privatwirtschaft angewiesen.

Um Wettbewerbsgleichheit und Rechtssicherheit für alle innerhalb der EU tätigen Unternehmen zu gewährleisten, wurden die EU Taxonomie Regulation und die Sustainable Finance Disclosure Regulation (SFDR) implementiert. Beide Gesetze folgen der Zielsetzung des Green Deals und bauen auf folgende Eckpunkte:

Neuausrichtung von Kapitalströmen mit Fokus auf nachhaltige Investitionen

Etablierung von Nachhaltigkeit als Bestandteil des Risikomanagements

Förderung/Ermutigung zu langfristigen Investitionen und Wirtschaften

Die EU Taxonomie Verordnung beschreibt einen Rahmen um “grüne” oder “nachhaltige” Wirtschaftstätigkeiten innerhalb der EU allgemeingültig zu klassifizieren. Zuvor bestand keine klare Definition von grüner, nachhaltiger oder umweltfreundlicher Tätigkeit. Durch die EU Taxonomie werden für den Begriff der Nachhaltigkeit nun klare Regeln und Rahmenbedingungen geschaffen, wann ein Unternehmen nachhaltig oder umweltfreundlich wirtschaftet.

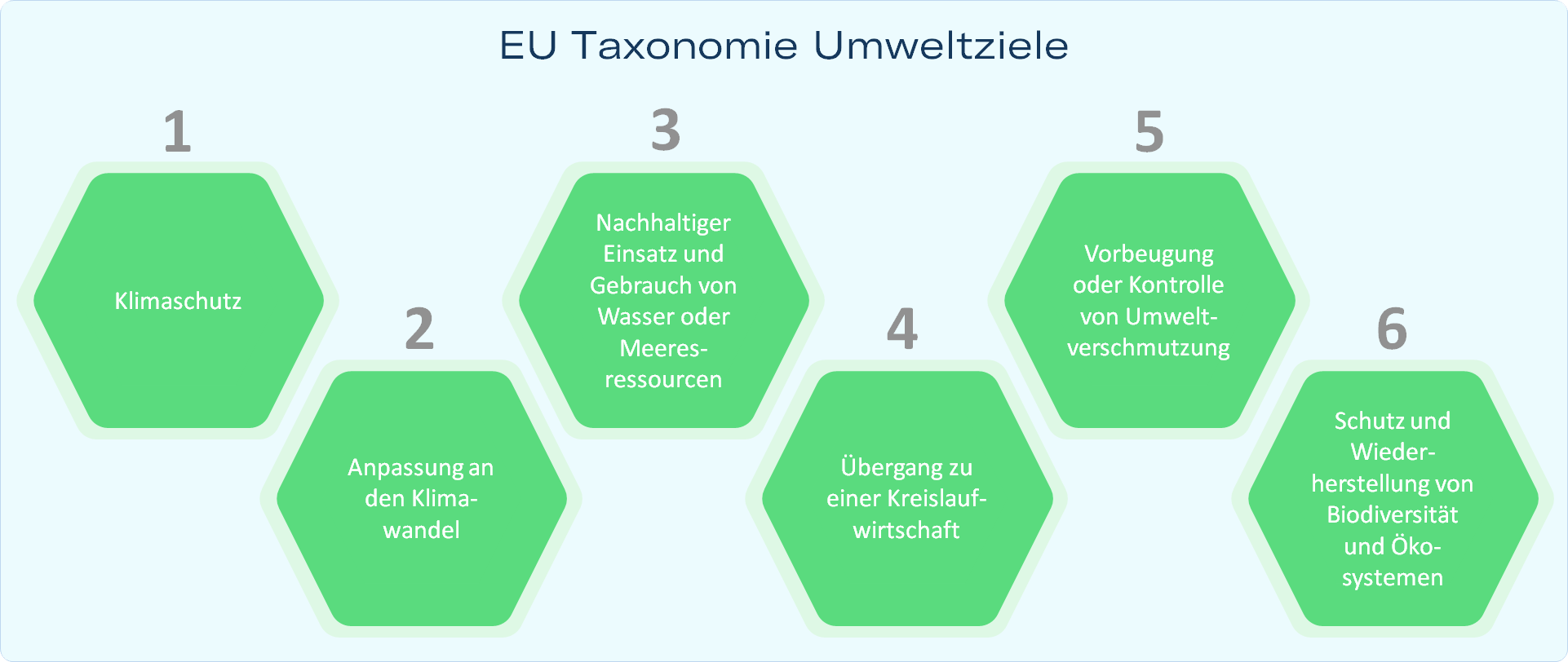

Dadurch heben sich diese Unternehmen positiv von ihren Mitbewerbern ab und sollen damit von höheren Investitionen profitieren. Somit zielt die Gesetzgebung darauf ab, umweltfreundliches Wirtschaften und Technologien durch einen Investitionsfokus zu belohnen und zu fördern. Dabei stehen folgende sechs Umweltziele im Fokus:

Klimaschutz

Anpassung an den Klimawandel

Nachhaltiger Einsatz und Gebrauch von Wasser oder Meeresressourcen

Übergang zu einer Kreislaufwirtschaft

Vorbeugung oder Kontrolle von Umweltverschmutzung

Schutz und Wiederherstellung von Biodiversität und Ökosystemen

Um nach der EU Taxonomie Verordnung als nachhaltige wirtschaftliche Tätigkeit eingestuft zu werden, muss ein Unternehmen nicht nur einen Beitrag zu mindestens einem Umweltziel leisten, sondern darf auch gegen die anderen nicht verstoßen. Eine Tätigkeit, die darauf abzielt, das Klima zu schützen, aber gleichzeitig die Biodiversität negativ beeinflusst, kann somit nicht als nachhaltig eingestuft werden. Die Einstufung der wirtschaftlichen Tätigkeit bezüglich Nachhaltigkeit orientiert sich dabei an folgenden vier Kriterien, die auf die zuvor genannten Umweltziele aufbauen:

Die wirtschaftliche Tätigkeit leistet einen Beitrag für mindestens eines der Umweltziele

Die wirtschaftliche Tätigkeit schadet keinem der Umweltziele signifikant (does no significant harm DNSH)

Die wirtschaftliche Tätigkeit erfüllt ein Minimum an Sicherheitsstandards, zum Beispiel die UN Guiding Principles on Business and Human rights, um einen negativen sozialen Einfluss zu vermeiden

Die wirtschaftliche Tätigkeit erfüllt die technischen Auswahlkriterien (Screening criteria) entwickelt von der EU Technical Expert Group

Das vierte Kriterium der EU Taxonomie bezieht sich dabei auf eine technische Lösung für eine Verringerung der Emissionen und basiert auf einem Entwurf der Technical Expert Group aus dem Jahr 2020. Im April 2021 sind bereits erste Details in den Bereichen Klimaschutz und Anpassung an den Klimawandel erschienen. Für die verbleibenden Umweltziele wird eine weitere Detaillierung im Laufe dieses Jahres erwartet (2021). Die Details sollen dann in regelmäßigen Abständen angepasst werden, um dem aktuellen Stand der Technik zu entsprechen.

Die Nachhaltigkeit der gesamten Geschäftstätigkeit eines jeden Unternehmens muss ab Ende 2021 jährlich berichtet werden, in der Regel als Teil des Sustainability Reports oder Annual Reports. Das gilt für alle Unternehmen, die Finanzprodukte in der EU vertreiben und auch für große Unternehmen (>500 Mitarbeiter), welche unter die nicht-finanzielle Berichterstattung (non-financial reporting directive NFRD) fallen. Dabei muss jeweils der EU Taxonomie-konforme Anteil des Umsatzes, der Investitionsausgaben (CapEx) und des Betriebsaufwands (OpEx) für das Unternehmen berichtet werden. Es wird erwartet, dass die Anzahl an betroffenen Unternehmen zukünftig stark steigen wird.

Hier finden Sie unsere Timeline zur Anwendung der EU Taxonomie

Hier finden Sie unseren EU Taxonomie Anwendungs Guide

Die Berichterstattung der Nachhaltigkeit in Bezug auf die EU Taxonomie Verordnung wird bereits Ende 2021 verpflichtend. Die EU nimmt dabei eine Vorreiterrolle ein und weitere Länder wie zum Beispiel Kanada oder China entwickeln ihre eigene Taxonomie. Sich diesem Thema frühzeitig anzunehmen und Nachhaltigkeit in den Fokus zu stellen, kann sich dabei als zukünftigen Wettbewerbsvorteil in sämtlichen Märkten erweisen. Für eine benutzerfreundliche und intuitive Implementierung für Ihr Unternehmen, finden Sie weitere Informationen unter envoria.com

Quellen:

https://www.pwc.com/jp/en/knowledge/column/taxonomy-and-sustainable-finance.html

https://blogs.pwc.de/planet-fsc/allgemein/sustainable-finance-timeline/64/

https://ec.europa.eu/commission/presscorner/detail/en/qanda_20_24

https://ec.europa.eu/info/publications/sustainable-finance-renewed-strategy_en

https://ec.europa.eu/clima/policies/strategies/2030_en

Unsere Software hilft bei Erfassung und Dokumentation der Wirtschaftsaktivitäten, sowie bei der Berechnung der Kennzahlen

Senden Sie uns einfach eine Nachricht. Wir werden uns so schnell wie möglich bei Ihnen melden und auf Ihre Anfrage eingehen.